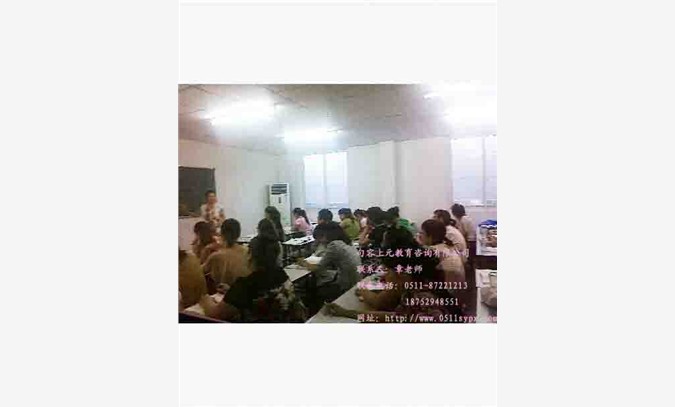

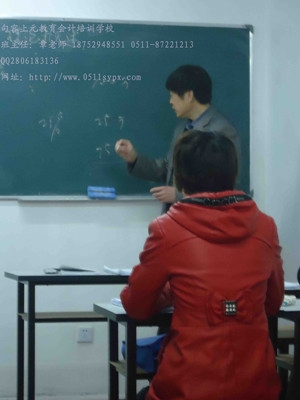

会计上岗证2013年10月开课信息通知:

上课日期:2013年10月19日

上课时间:开课后每周六9:00-16:00(11:30-12:30吃饭)

上课内容:会计基础、会计电算化、财经法规与职业道德

培训费用:630元

本课次有38次,一次课2.5个小时,共计127课时,上课周期:3-4个月

授课老师详见师资介绍

本期班主任:章老师,18752948551 QQ:2806183136

报名地址:句容市人民路东辰大厦3楼303室(万象城对面)

咨询电话:0511-87221213

会计科目

一、会计科目的概念

二、会计科目的分类

(一)按其归属的会计要素分类

1.资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2.负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3.所有者权益类科目:按所有者权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

4.成本类科目:按成本的不同内容和性质可以分为反映制造成本的科目和反映劳务成本的科目。

5.损益类科目:按损益的不同内容可以分为反映收入的科目和反映费用的科目。

(二)按提供信息的详细程度及其统驭关系分类

1.总分类科目,又称一级科目或总账科目,它是对会计要素具体内容进行总括分类、提供总括信息的会计科目;总分类科目反映各种经济业务的概括情况,是进行总分类核算的依据。

2.明细分类科目,又称明细科目,是对总分类科目作进一步分类、提供更详细和更具体会计信息的科目。

3.总分类科目和明细分类科目的关系是,总分类科目对其所属的明细分类科目具有统驭和控制的作用,而明细分类科目是对其所归属的总分类科目的补充和说明。

三、会计科目的设置

(一)会计科目的设置原则

1.合法性原则:指所设置的会计科目应当符合国家统一的会计制度的规定。

2.相关性原则:指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。

3.实用性原则:指所设置的会计科目应符合单位自身特点,满足单位实际需要。

(二)常用会计科目

(文章为原创,如需转载请标明出处http://www.0511sypx.com,谢谢!)

会计上岗证

1/5

会计上岗证

¥630.00/期

2013-10-13 10:485分享0询价

参数

- 未填品牌

- 1期起订

- 镇江产地

江苏 镇江

0天内发货

0期

产品参数

- 江苏 镇江

- 1期

产品详情

在线留言

店铺最新

- 会计上岗证

- ¥630.00

在线问

在线问

最近来访记录

上海市 鹏博士机房网友 10-28 12:52 用Win10电脑在谷歌浏览器上访问了本页

上海市网友 10-25 01:14 用Win10电脑在谷歌浏览器上访问了本页