随着互联网的发展以及智能手机的普及,中国人的日常生活基本上都由一个手机搞定。淘宝冲击实体经营;美团外卖颠覆了饭店堂食;滴滴替代了出租车;移动支付也取代了现金交易……顺应移动互联网的发展趋势,代还软件崭露头角,大有替代POS机的势头!!!

可能有些业内的大佬有一定的了解,相信还有很多朋友并不清楚代还的原理和盈利方式。原理是在账单日和还款日之间的免息期,模拟消费-还款的模式,将本月账单延期至下个月,每月仅需要支付少量的手续费,就可以一直往后延期,等到你手头宽松再还进去。今天着重说一下,代还软件的盈利方式有哪些。

从代还软件平台方的角度来说,盈利点主要有费率差、笔数费、会员费和招商代理费,除此之外还有一些辅助功能的返佣收益,下面就跟大家一一说明:

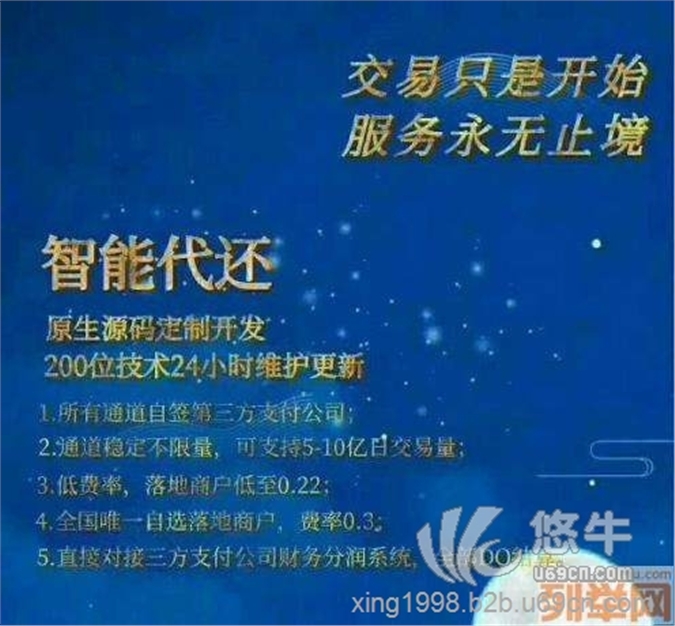

费率差:市面上一般给到持卡人的费率在0.6~0.85%左右,《浙江欢朋软件技术有限公司》帮客户直签第三方支付公司,费率成本最低只要0.22%,中间的差额就是代还平台方的利润点。

1. 笔数费:在模拟“消费-还款”的过程中,还款是由第三方代付的,需要收取代付费,代付费的成本一般在0.5元/笔,给到直接用户一般在1元/笔。

2. 会员费:一般的代还软件,会设置不同等级的会员,收取的费用在198~331/人左右。

3. 招商代理费:平台做出来,前期可以做招商会,招加盟商,卖商业模式;后期运营稳定,可以继续招代理,这些都是比较不错的快速回笼资金的方式。

4. 其他盈利点:网申信用卡、网贷超市、征信大数据查询、卡测评、积分兑换等均有返佣。

再给大家简单算一笔账,假设平台有1w个付费会员在使用代还,每人2w额度,那么:

费率差:假设0.3%的成本,给用户0.8%,1w人*2w/人*0.5%=100w/月

笔数费:2w额度,按照1k的小额来算,需要20笔左右,20笔*0.5元/笔*1w人=10w/月

会员费:假设会员费为200,那么200元*1w人=200w

招商代理费:假设5w一个市代理, 10个代理就是50w

往差了说,平台只有1k个会员,那么各项收益除以10,也有10w/月、1w/月、20w;代理只招5个,每个3w ,也有15w。

这里还没有算一些其他收益,综合来看,代还软件的平台方还是很有赚头的,而且软件开发的成本,也只要几万到十几万左右,投资回报率极高!根据《中国银行卡发展蓝皮书(2019)》公布的数据来看,整个中国的信用卡发卡量已经达到9.7亿张,交易总额达到38.2万亿,正所谓十个首付九个支付,这个市场的蛋糕很大,现在也是比较好的一个入场时机,机不可失,时不再来!各位老板看中商机的话早点下手跑马圈地,才可以更快的站稳脚跟……

浙江欢朋软件技术有限公司,专业开发各类金融支付软件系统,两百人技术团队,深耕支付行业8年,技术沉淀,通道资源丰富,欢迎各位想自己创业的老板前来交流